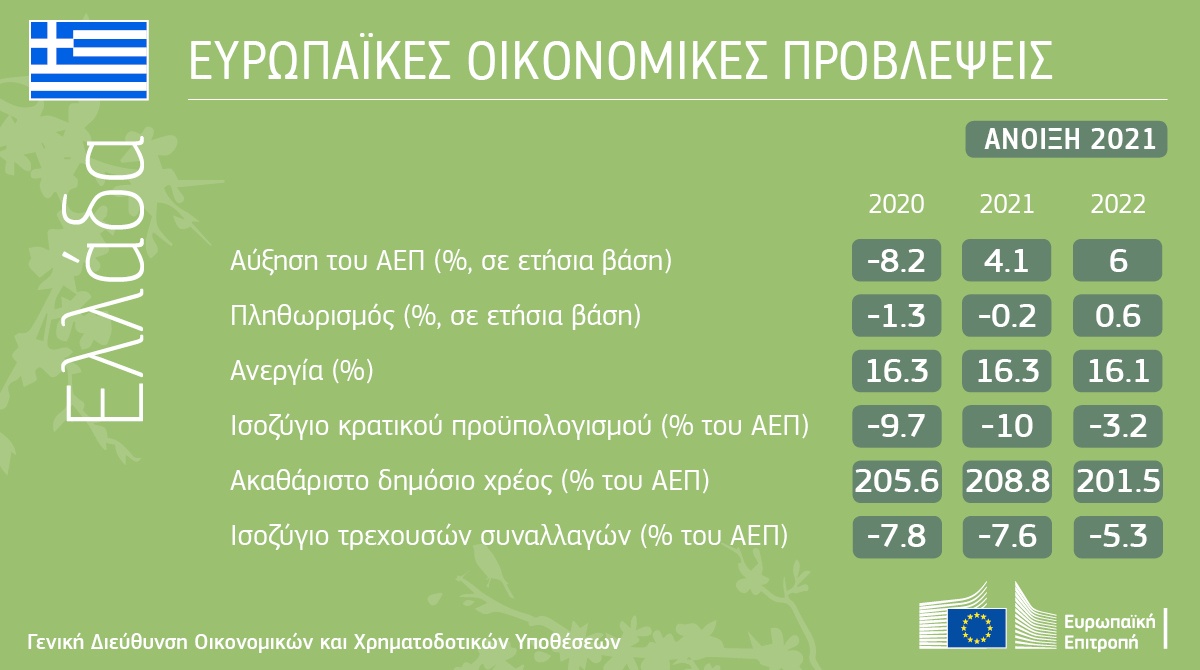

Σύμφωνα με τις εαρινές οικονομικές προβλέψεις του 2021, η οικονομία της ΕΕ θα αναπτυχθεί κατά 4,2 % το 2021 και κατά 4,4 % το 2022.

Η οικονομία της ζώνης του ευρώ προβλέπεται να αναπτυχθεί κατά 4,3 % φέτος και κατά 4,4 % το επόμενο έτος. Πρόκειται για σημαντική αναβάθμιση των προοπτικών ανάπτυξης σε σύγκριση με τις χειμερινές οικονομικές προβλέψεις του 2021, τις οποίες παρουσίασε η Επιτροπή τον Φεβρουάριο. Οι ρυθμοί ανάπτυξης θα εξακολουθήσουν να διαφέρουν μεταξύ των χωρών της ΕΕ, αλλά οι οικονομίες όλων των κρατών μελών αναμένεται να επανέλθουν στα προ κρίσης επίπεδα έως το τέλος του 2022.

Η οικονομική ανάπτυξη επανακάμπτει, καθώς τα ποσοστά εμβολιασμού αυξάνονται και τα μέτρα ανάσχεσης χαλαρώνουν

Η πανδημία του κορονοϊού αποτελεί κλυδωνισμό ιστορικών διαστάσεων για τις οικονομίες της Ευρώπης. Μέσα στο 2020, η οικονομία της ΕΕ έχει συρρικνωθεί κατά 6,1 % και η οικονομία της ζώνης του ευρώ κατά 6,6 %. Αν και, σε γενικές γραμμές, οι επιχειρήσεις και οι καταναλωτές έχουν προσαρμοστεί ώστε να ανταποκρίνονται καλύτερα στα μέτρα ανάσχεσης, ορισμένοι τομείς εξακολουθούν να πλήττονται, όπως ο τουρισμός και οι προσωπικές υπηρεσίες.

Η ανάκαμψη της ευρωπαϊκής οικονομίας που ξεκίνησε το περασμένο καλοκαίρι έμεινε στάσιμη το τέταρτο τρίμηνο του 2020 και το πρώτο τρίμηνο του 2021, καθώς εφαρμόστηκαν νέα μέτρα για τη δημόσια υγεία με σκοπό τον περιορισμό της αύξησης του αριθμού των κρουσμάτων COVID-19. Ωστόσο, αναμένεται έντονη ανάκαμψη των οικονομιών της ΕΕ και της ζώνης του ευρώ, καθώς αυξάνονται τα ποσοστά εμβολιασμού και χαλαρώνουν οι περιορισμοί. Ώθηση στην ανάπτυξη θα δώσει η ιδιωτική κατανάλωση, οι επενδύσεις και η αυξανόμενη ζήτηση για εξαγωγές της ΕΕ από την ενισχυόμενη παγκόσμια οικονομία.

Το 2022, οι δημόσιες επενδύσεις, ως ποσοστό του ΑΕΠ, αναμένεται να φθάσουν στο υψηλότερο επίπεδό τους εδώ και περισσότερο από μία δεκαετία. Κινητήρια δύναμη αυτής της αύξησης θα είναι ο Μηχανισμός Ανάκαμψης και Ανθεκτικότητας (RRF), το βασικό μέσο που βρίσκεται στο επίκεντρο του NextGenerationEU.

Οι αγορές εργασίας βελτιώνονται με αργούς ρυθμούς

Οι συνθήκες της αγοράς εργασίας βελτιώνονται με αργούς ρυθμούς μετά τον αρχικό αντίκτυπο της πανδημίας. Η απασχόληση αυξήθηκε το δεύτερο εξάμηνο του 2020 και τα ποσοστά ανεργίας έχουν μειωθεί σε σχέση με τα ανώτατα επίπεδά τους στα περισσότερα κράτη μέλη.

Τα καθεστώτα δημόσιας στήριξης, συμπεριλαμβανομένων εκείνων που λαμβάνουν στήριξη από την ΕΕ με το μέσο SURE, απέτρεψαν τη δραματική αύξηση των ποσοστών ανεργίας. Ωστόσο, οι αγορές εργασίας θα χρειαστούν χρόνο για να ανακάμψουν πλήρως, διότι υπάρχει περιθώριο αύξησης των ωρών εργασίας προτού οι εταιρείες χρειαστούν να προσλάβουν περισσότερους εργαζομένους.

Στην ΕΕ, το ποσοστό ανεργίας προβλέπεται να ανέλθει σε 7,6 % το 2021 και σε 7 % το 2022. Στη ζώνη του ευρώ, το ποσοστό ανεργίας προβλέπεται να ανέλθει σε 8,4 % το 2021 και σε 7,8 % το 2022. Τα ποσοστά αυτά παραμένουν υψηλότερα από τα προ κρίσης επίπεδα.

Πληθωρισμός

Ο πληθωρισμός αυξήθηκε απότομα στις αρχές του έτους, λόγω της αύξησης των τιμών της ενέργειας και ορισμένων προσωρινών, τεχνικών παραγόντων, όπως η ετήσια προσαρμογή των συντελεστών στάθμισης για αγαθά και υπηρεσίες του καλαθιού του καταναλωτή που χρησιμοποιούνται για τον υπολογισμό του πληθωρισμού. Η αντιστροφή της μείωσης του ΦΠΑ και η θέσπιση φόρου άνθρακα στη Γερμανία είχαν επίσης αξιοσημείωτο αντίκτυπο.

Η διακύμανση του πληθωρισμού θα είναι σημαντική κατά τη διάρκεια του έτους, καθώς οι παραδοχές σχετικά με τις τιμές της ενέργειας και οι μεταβολές των συντελεστών ΦΠΑ προκαλούν αξιοσημείωτες διακυμάνσεις στο επίπεδο των τιμών σε σύγκριση με την ίδια περίοδο του προηγούμενου έτους.

Στην ΕΕ, ο πληθωρισμός προβλέπεται πλέον να ανέλθει σε 1,9 % το 2021 και σε 1,5 % το 2022. Για τη ζώνη του ευρώ, ο πληθωρισμός προβλέπεται να ανέλθει σε 1,7 % το 2021 και σε 1,3 % το 2021.

Το δημόσιο χρέος αναμένεται να κορυφωθεί το 2021

Η δημόσια στήριξη προς τα νοικοκυριά και τις επιχειρήσεις διαδραμάτισε ζωτικό ρόλο στον μετριασμό των επιπτώσεων της πανδημίας στην οικονομία, αλλά είχε ως αποτέλεσμα τα κράτη μέλη να αυξήσουν τα επίπεδα χρέους τους.

Φέτος το συνολικό έλλειμμα της γενικής κυβέρνησης αναμένεται να αυξηθεί κατά μισή περίπου εκατοστιαία μονάδα, στο 7,5 % του ΑΕΠ, στην ΕΕ και κατά περίπου τρία τέταρτα της εκατοστιαίας μονάδας, στο 8 % του ΑΕΠ, στη ζώνη του ευρώ. Το 2021 όλα τα κράτη μέλη, εκτός από τη Δανία και το Λουξεμβούργο, προβλέπεται να παρουσιάσουν έλλειμμα άνω του 3 % του ΑΕΠ.

Ωστόσο, έως το 2022, το συνολικό δημοσιονομικό έλλειμμα προβλέπεται να υποδιπλασιαστεί, μόλις κάτω από 4 %, τόσο στην ΕΕ όσο και στη ζώνη του ευρώ. Ο αριθμός των κρατών μελών που παρουσιάζουν έλλειμμα άνω του 3 % του ΑΕΠ προβλέπεται να μειωθεί σημαντικά.

Στην ΕΕ, ο δείκτης δημόσιου χρέους προς το ΑΕΠ προβλέπεται να κορυφωθεί φέτος στο 94 %, πριν μειωθεί ελαφρά στο 93 % το 2022. Ο δείκτης χρέους προς το ΑΕΠ στη ζώνη του ευρώ προβλέπεται να ακολουθήσει την ίδια τάση, δηλαδή να αυξηθεί στο 102 % φέτος και στη συνέχεια να μειωθεί ελαφρά στο 101 % το 2022.

Οι κίνδυνοι σε σχέση με τις προοπτικές παραμένουν υψηλοί, αλλά είναι πλέον σε γενικές γραμμές ισορροπημένοι

Οι κίνδυνοι που περιβάλλουν τις προοπτικές είναι υψηλοί και θα παραμείνουν τέτοιοι για όσο διάστημα η πανδημία COVID-19 επισκιάζει την οικονομία.

Οι εξελίξεις στην επιδημιολογική κατάσταση και η αποδοτικότητα και αποτελεσματικότητα των προγραμμάτων εμβολιασμού θα μπορούσαν να αποδειχθούν καλύτερες ή χειρότερες από τις παραδοχές που γίνονται σύμφωνα με το κεντρικό σενάριο αυτής της πρόβλεψης.

Η πρόβλεψη αυτή ενδέχεται να υποτιμά την τάση των νοικοκυριών να δαπανούν ή να υποτιμά την επιθυμία των καταναλωτών να διατηρήσουν υψηλά επίπεδα προληπτικής αποταμίευσης.

Ένας άλλος παράγοντας είναι το χρονοδιάγραμμα της απόσυρσης της στήριξης πολιτικών, η οποία, αν συμβεί πρόωρα, θα μπορούσε να θέσει σε κίνδυνο την ανάκαμψη. Από την άλλη πλευρά, αν καθυστερήσει, η απόσυρση θα μπορούσε να οδηγήσει στη δημιουργία στρεβλώσεων στην αγορά και φραγμών εξόδου μη βιώσιμων επιχειρήσεων.

Οι επιπτώσεις των δυσχερειών των επιχειρήσεων στην αγορά εργασίας και στον χρηματοπιστωτικό τομέα θα μπορούσαν να αποδειχθούν χειρότερες από τις αναμενόμενες.

Η ισχυρότερη παγκόσμια ανάπτυξη, ιδίως στις ΗΠΑ, θα μπορούσε να έχει θετικότερες επιπτώσεις στην ευρωπαϊκή οικονομία απ’ ό,τι αναμενόταν. Ωστόσο, η ισχυρότερη ανάπτυξη στις ΗΠΑ θα μπορούσε να αυξήσει τις αποδόσεις των κρατικών ομολόγων των ΗΠΑ, γεγονός που θα μπορούσε να προκαλέσει άτακτες προσαρμογές στις χρηματοπιστωτικές αγορές, οι οποίες θα έπλητταν πολύ σοβαρά τις υπερχρεωμένες αναδυόμενες οικονομίες της αγοράς με υψηλά χρέη σε ξένο νόμισμα.